【銘柄分析】きずなホールディングス(7086)

銘柄分析

こんにちは、でーでです。

先日、2020年上場銘柄の成長率調べていた時に気になったので、今回は「きずなホールディングス(7086)」について深堀りしてみた。

※銘柄分析はあくまでー個人の見解であり、紹介する銘柄の投資を推奨するものではありません。ご参考程度でご覧ください。

基本情報

《企業概要》

銘柄名:きずなホールディングス

証券コード:7086

業種:サービス業

市場:東証グロース

時価総額:93億円

PER:11.6倍

PBR:1.7倍

POE:12.6%

ROA:2.3%

PSR:0.7%

自己資本比率:18%

配当:なし

《事業内容》

きずなホールディングスは、「家族葬のファミーユ」ブランドを中心に直営ホールでの葬儀施行を行っている会社。地域集中型のドミナント戦略により、人材配置、広告宣伝費の効率化を行い収益性の高いモデルを実現。着実な自社出店・M&Aにより出店数も増えている。

業績

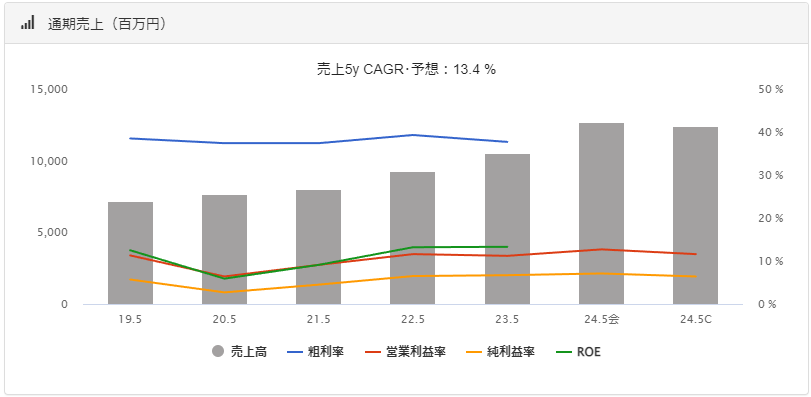

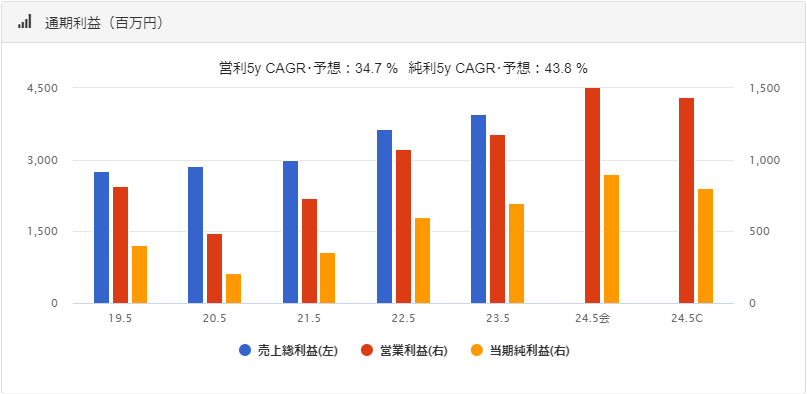

2020年上場以来、売上高・利益ともに増収増益を達成している。

CAGR(年平均成長率)は24年8月期(予)比較13.4%。上場来表面上の売上高が増えている銘柄でもCAGRは下がっている場合が多い。きずなHDはCAGRが高まっているのも注目なポイントで、簡単に言うと年々企業としての成長率が上がっていることを意味している。

通期売上高推移 参照:バフェットコード

通期利益推移 参照:バフェットコード

派手さはないが、確実かつ堅調に推移している。

この銘柄の事業の成長を見る上で押さえておきたいポイントは大きく以下2つかなと思う。

・新規出店数の進捗状況

・オリジナルプラン件数に伴う葬儀単価の上昇

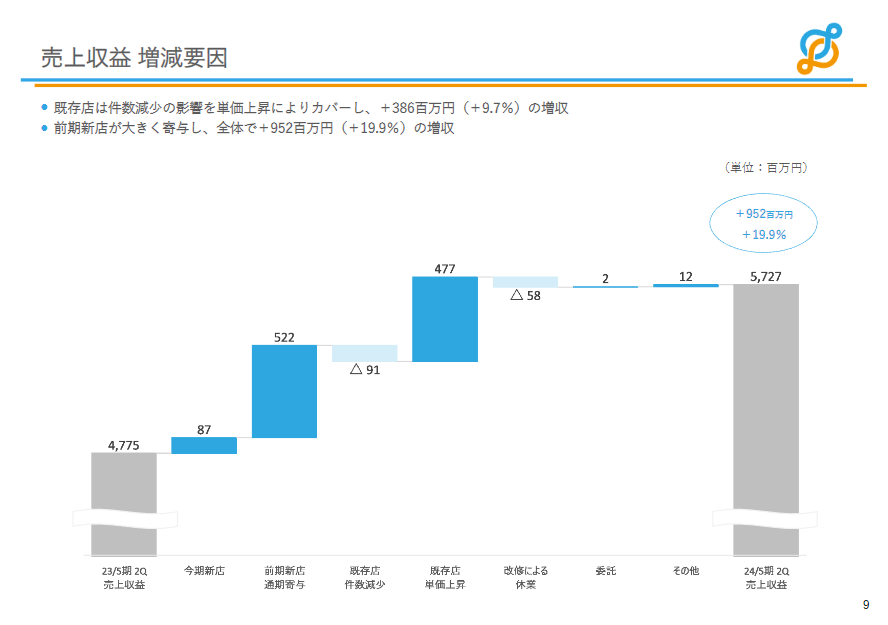

こちらは24年5月期2Q決算資料の一部ですが、売上の増減要因として前期新店通期寄与と既存店の単価上昇が売上収益の増収に直結しているのが分かる。

例えば、新規出店が計画通りいかなかった場合通期に影響を及ぼす可能性がでてきそうです。

現在の出店状況

オリジナルプランの件数推移

きずなホールディングスの強みの一つとして育ちつつあるオリジナルプランは、独自のオーダーメイドスタイルによる葬儀を行うことができる。(画像右参照)

ネットでの低価格路線の葬儀屋が乱立するなか、高付加価値をつけた葬儀プランで勝負し、件数を伸ばしているのは先も見据えて高評価。現場の提案力もさることながら、ブランド価値としての高まりを感じさせます。

財務状況

この会社の財務状況を見てみると馴染みのない項目があり、それが見かけ上特殊な数値をだしているようです。言ってしまえば、一見すると表面上は財務状況が悪く見えてしまう。

それが下の画像に載っている非流動資産である「使用権資産」と負債にある「リース負債」

この二つがあることで自己資本比率と負債比率などが劇的に悪くなる。(実際に悪いわけではないので注意)

ちなみに使用権資産とリース負債は、新リース会計基準(IFRS)を採用していることで起こる会計処理になる。(※オンバランス処理という)

従来の日本基準のリース取引であるオフバランス処理とは異なるため、例えば、土地建物を期間20年で賃貸借契約を締結した場合、オンバランス処理では「20年間分の家賃相当額」を使用権資産とリース負債に両建て計上することになるようだ。

これによりB/Sが悪く見えてしまう。

《新リース会計基準(IFRS)》

自己資本比率 18%

負債比率 443%

仮に使用権資産とリース負債を含めない(オフバランス処理)で計算した数値が以下

《従来の日本基準での会計処理》

自己資本比率 42%

負債比率 134%

数値的には問題のない適性値に変わる。

新リース会計基準(IFRS)は強制ではないため、現状日本企業の適用はまだ少ない。

ファーストリテイリングなどは適用しているが、今後次第ではリース会計処理に大きなインパクトを与えるかもしれない。

ファンダメンタル分析

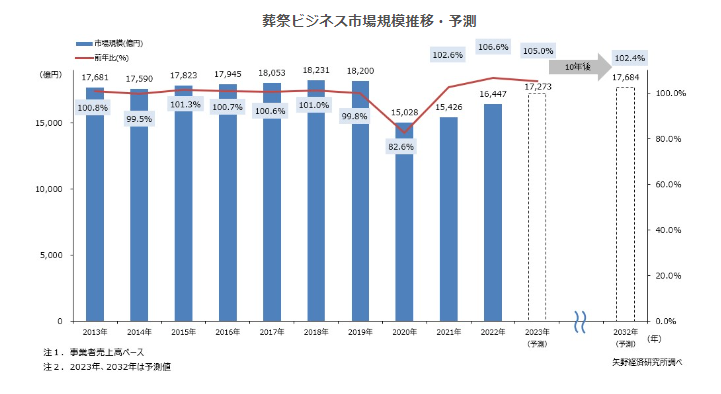

やや古いデータだが葬祭ビジネスにおける市場規模は、23年1兆7,273億円を予測し、その10年後である32年は1兆7,684億円予測とほぼ同水準。市場予測では、長期的には縮小傾向に転じる可能性が高いと示している模様。

葬祭ビジネス市場に関する調査を実施(2023年):矢野経済研究所

葬儀形式においては、大人数・高単価の一般葬から、少人数・低単価の家族葬、直葬・火葬式などに移行が進むと見られ、現在では家族葬が業界標準になりつつある。

そんな市場環境の中ではあるが、きずなホールディングスの順調なホール出店数、高単価であるオリジナルプランの好調さを踏まえると、かなり緻密に計画だてて舵取り(経営)をしていると推測。

いずれにせよ市場環境とは真逆に売上好調なのはポイントだ。

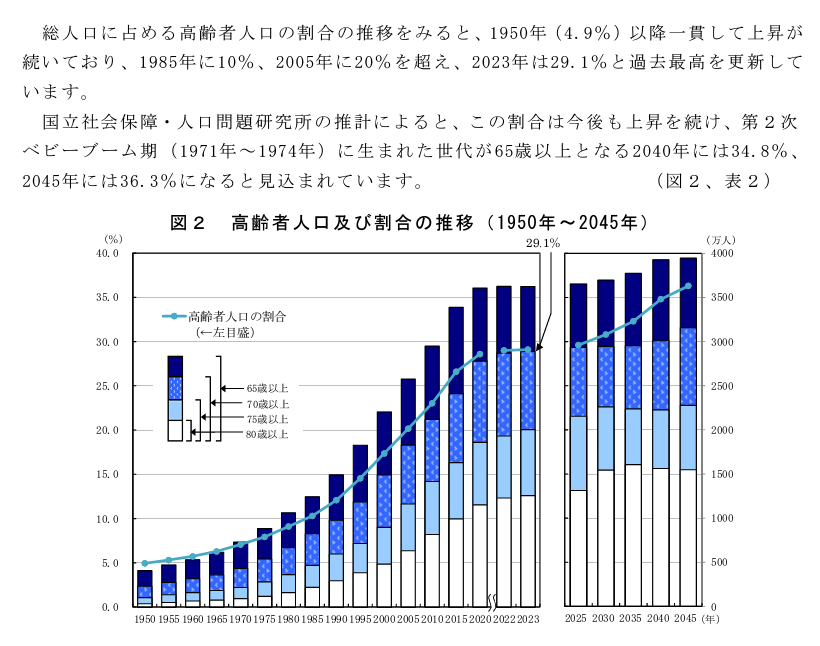

また、市場規模に反し高齢者人口は今後増えると予測されている。

今まさに第一次ベビーブーム世代が高齢化を迎え、さらに2040年頃には第二次ベビーブーム世代が65歳以上になる割合が34%となると見込まれている。

かなり不謹慎な話ではあるが、葬儀需要は底堅く推移すると思われる。

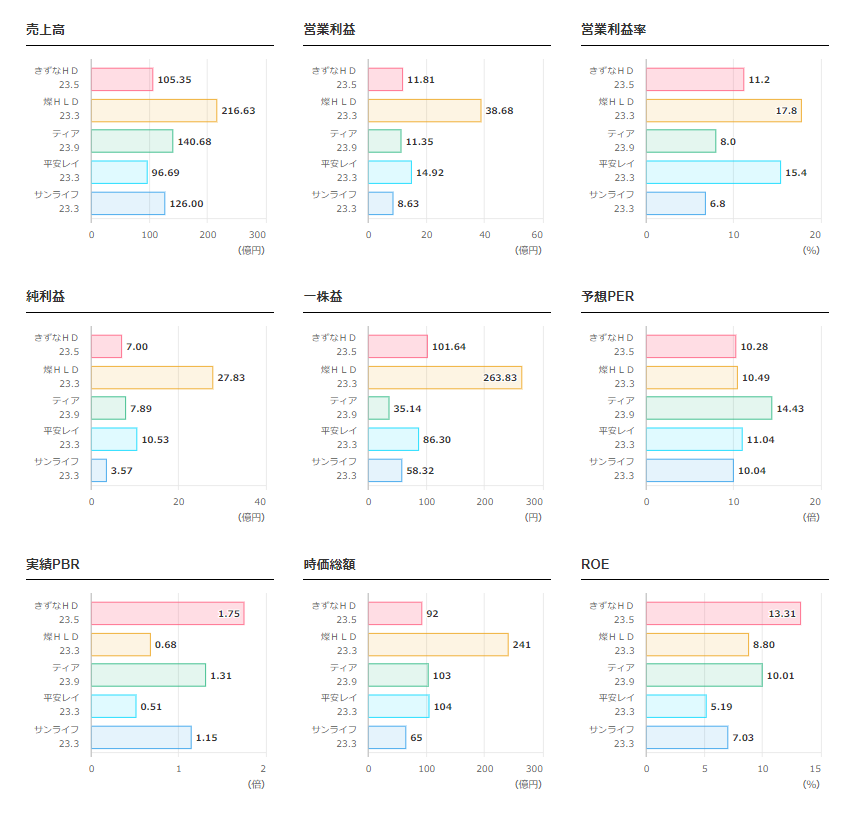

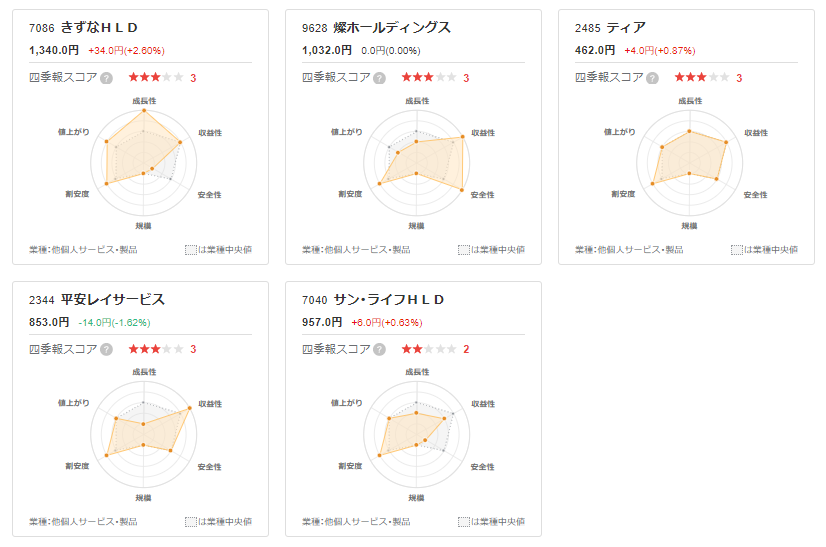

競合他社との比較

参照:四季報オンライン

競合他社と調べて見た結果、ROEの高さに注目したい。

ROEは、いかに効率よく利益を上げているかを表している指標。

きずなHDは、競合他社よりも効率の良い経営を行っていると言えそうだ。

他社と比べ、成長性は高く評価されている。

テクニカル分析

きずなHDの月足チャートを見てみると、上場以来緩やかに上がっているのが分かる。

長期的な方向はやや上昇トレンドを形成しつつある。

短期的には下降トレンド真っ只中といった感じ。

オレンジ色の線MA25(25日移動平均線)が下支えになっており、今後はこのラインに沿って上昇トレンドとなるか注視したい。

直近最高値 23年9月29日 2027円

最安値 20年12月30日 557円

まとめ

今回はきずなホールディングスについて分析してみた。

まとめると

・新規出店数の進捗状況とオリジナルプラン件数に伴う葬儀単価の上昇に注目

・財務はオンバランス処理のため数値上は悪く見えるが問題ない

・葬祭市場規模は長い目で見ると縮小傾向へ、ただ高齢者は今後増えると見込まれる

・競合他社より、効率よく利益をだしている

・テクニカル的に、目先下降トレンド真っ只中、長期的にはやや上昇トレンドを形成しつつある

また追って分析したいと思う。