【銘柄分析】アララ(4015)24年8月期1Q決算

銘柄分析

こんにちは、でーでです。

今回は証券コード4015「アララ」について分析したいと思います。

アララが立つ日は近い?

アララ基本情報

スーパーマーケットを中心に店舗や自治体など、あらゆる業種へキャッシュレスサービスを支援・提供している会社。

証券コード:4015

業種:情報・通信業

市場:東証G

時価総額:63億円

PER:-

PBR:2.93倍

PSR:2.9

業績

アララは主力のキャッシュレスサービス事業を軸に、メッセージ配信サービスなどのソリューション事業なども行っています。

売上構成比は、8、9割がキャッシュレスサービスといった具合。

なのでキャッシュレスサービス事業が好調なのかどうかを確認すればとりあえずオッケーかと思います。

アララが公表しているKPI(重要業績評価指標)は以下

・決済取扱高

・顧客者数、導入企業

・調整後EBITDA

・顧客

・エンドユーザー

・リカーリング売上

・SaaS

決算や月次報告などその辺りを中心に確認してみました。

KPI

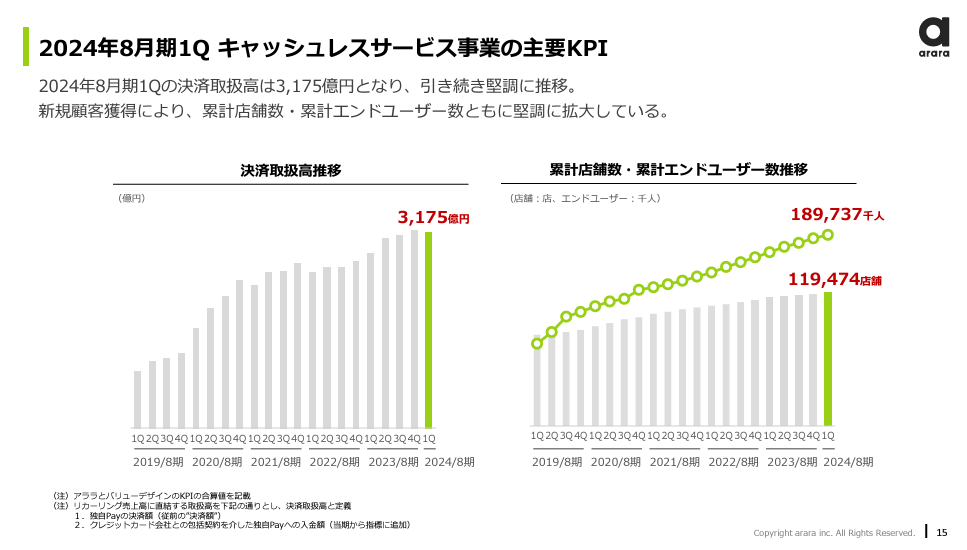

決済取扱高・累計店舗数・累エンドユーザー数

直近の24年8月期1Q決算から参照。

取扱高は前期4Qからややへこみはするも、全体では右肩上がりに推移しています。

同じく、店舗数・エンドユーザー数も堅調に推移しています。

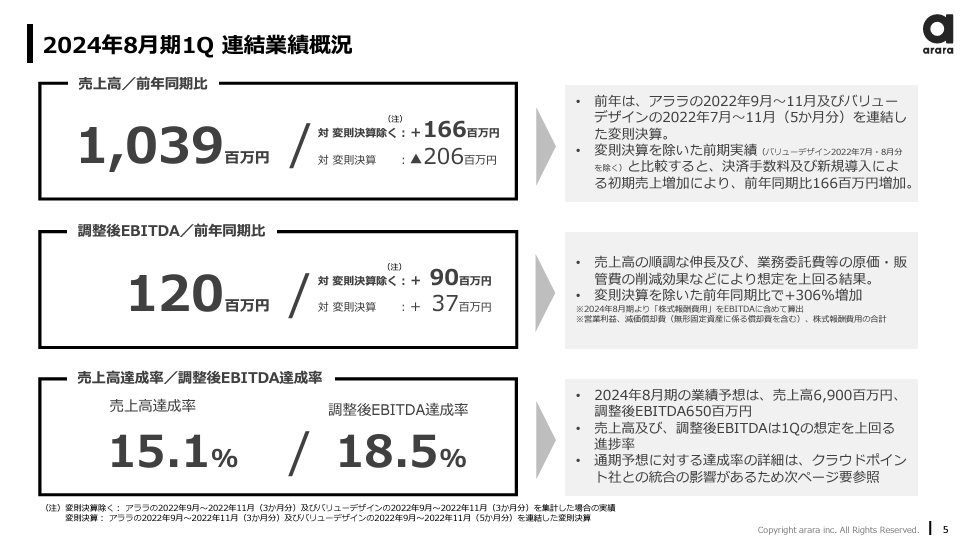

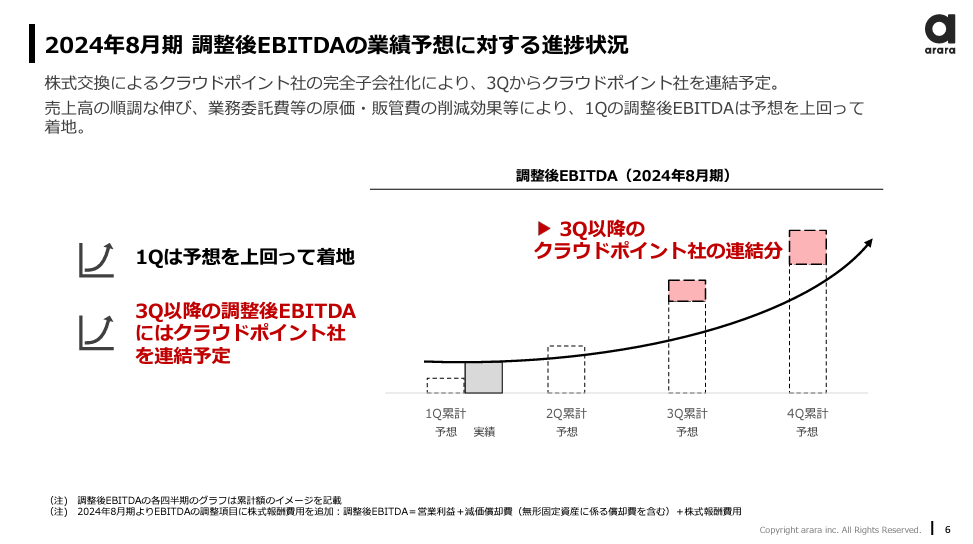

調整後EBITDA

調整後EBITDAは、前年同期比45%の増加。変則決算を除いた場合は306%増加している。

※前期1Qは企業買収したバリューデザインの売上(2022年7月~11月分)5か月分を連結した変則決算込み

※EBITDAとは、税金、有形・無形資産の減価償却費を控除する前の利益を意味します。つまりキャッシュフローベースの指標

アララの調整後EBITDAは、営業利益と減価償却費(無形固定資産に係る償却費を含む)及び株式報酬費用の合計額となっています。

少しややこしいですが、M&Aを積極的に行っている会社の業績評価指標と見ておきましょう。

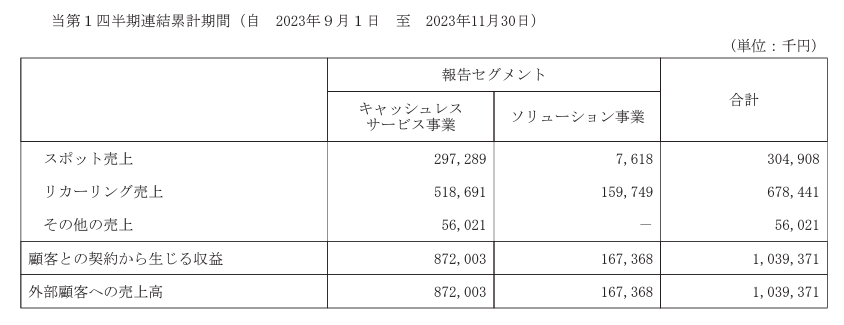

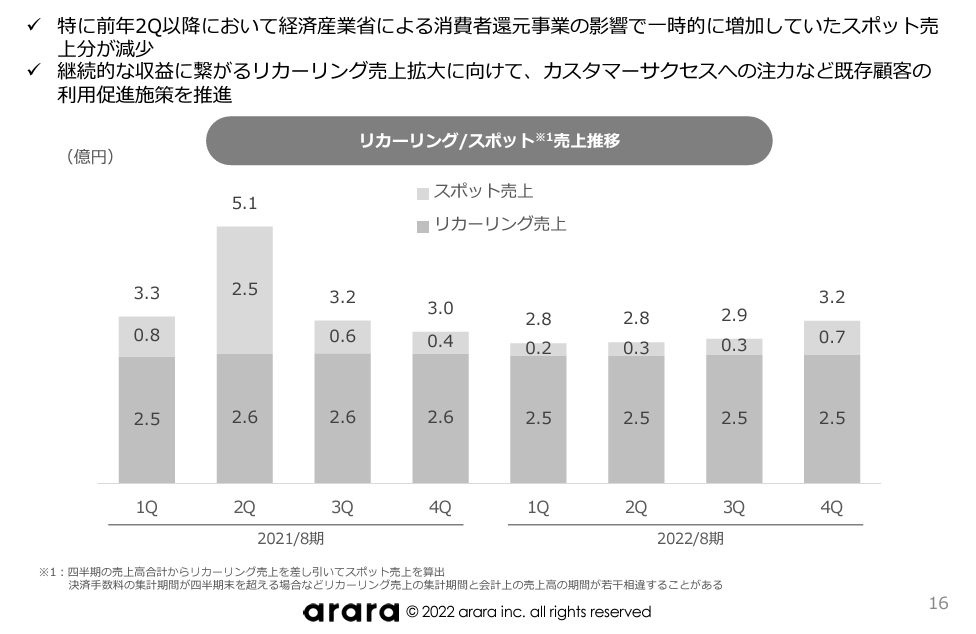

リカーリング売上

リカーリング売上とは、継続的に得られる売上のこと。

基準がいまいち分からないが、前期(23年8月期)のリカーリング売上は以下

1Q 751,780

2Q 540,133

3Q 508,017

4Q 520,739

そして今期1Qが518,691です。

これをどう評価するか、難しいところ。

ちなみに2022年以前はこちら

平均で約2.5億円といったところ。

2023年から5億円規模になったのはバリューデザインとの連結業績となったため、前期1Qが751,780と飛び出てるのは変則決算が影響していると思われます。

リカーリング売上に関しては、現状維持しているといった見方もできますね。

今ある材料

アララのKPIを見ましたが個人的に投資判断するには決め手が薄いように感じました。

なのでそれ以外の、現状いま出ている材料を確認しつつ、今後アララが上昇のきっかけをつかめるかどうかを探ってみたいと思う。

材料① バリューデザイン買収による経営体質の変化

バリューデザインを買収し、売上高の規模は11億円から44億円規模へ。

参照:株探

合わせて23年8月期2Qより、前年赤字のアララは営業益・経常益ともに黒字を達成。

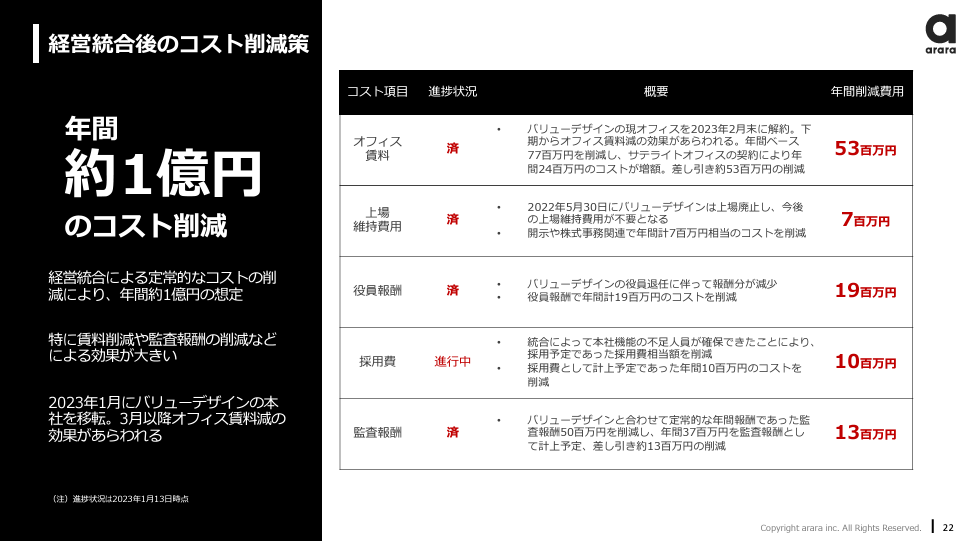

統合による経費削減などの企業努力も行っていました。

年間約1億円のコスト削減に成功しており、こういった部分も23年8月期の通期黒字に至った経緯のように思います。

「さらに稼げる土台作り」それが23年8月期だったかもしれません。

経営統合だけでなく、統合後こうした変化もありました。

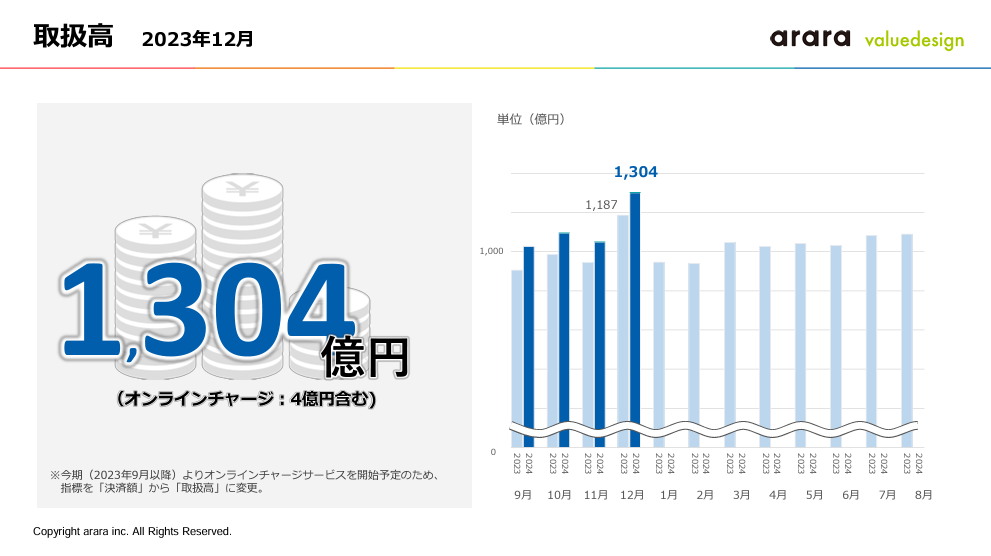

材料② 2023年12月月次業績が良い?

アララは毎月の月次業績報告も昨年から始めていました。

今期24年8月期2Qにからむ最初の月次報告、23年12月分の報告がありましたが、取扱高が過去一となっています。

次の1月の月次報告次第では2Qの決算内容は期待できるかもしれません。

材料③ 完全子会社化したクラウドポイント社を今期24年8月期3Qから連結予定

今期の3Qから子会社化したクラウドポイント社との連結予定。

ある程度業績も出そろうことから、3Qのタイミングで業績修正発表があるのではと見ています。

材料④ 海外展開のインドで5億人にキャッシュレス化アプローチ中?

こちらも近々の情報ですが、インド展開状況報告動画が2/6にアップされました。

市場規模が大きいだけに、夢が広がる動画となっています。

まとめ

以上が現状でている材料となっています。

売上の進捗状況次第ではありますが、まずは月次報告に注視しつつ、株価の動きを見ていきたいと思います。

アララは、上場以来株価も低空飛行気味ですので、いったんトレンドが変わると面白いかもしれませんね。

それではまた。