【銘柄分析】TWOSTONE&Sons(7352)24年8月期1Q決算

銘柄分析

こんにちは、でーでです。

ぼくの保有する現在の主力銘柄「TWOSTONE&Sons(ツーストーンアンドサンズ)」の分析です。

TWOSTONE&Sons基本情報

IT人材の育成、派遣、独立などを支援している会社。

近年、積極的な採用投資とM&Aを実施し、売上高・利益ともに拡大中。

証券コード:7352

業種:サービス

市場:東証G

時価総額:542億円

PER:225

PBR:60.39

PSR:4.2

先月24/1/12、2024年8月期第1四半期決算発表がありました。

【今回の決算の大まかなポイント】

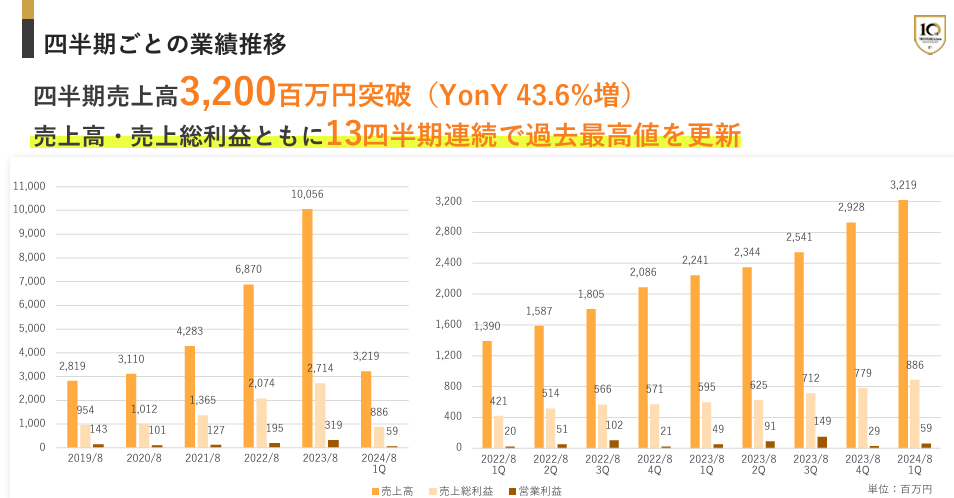

・売上高、売上総利益ともに13四半期連続最高値更新

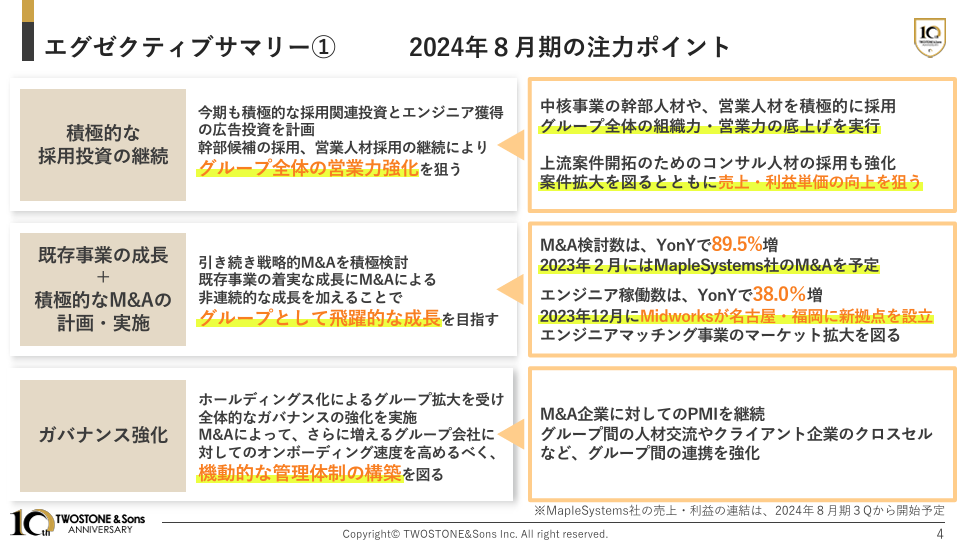

・2Qも積極的な採用投資を継続、名古屋・福岡に拠点拡大

・2Q以降も中長期的な成長を見据えた成長投資を継続

・24/2にM&A予定のMapleSystems社の売上・利益は3Qから連結予定

また、今期(24年8月期)は以下3点に注力していると発表がありました。

・積極的な採用投資の継続

・既存事業の成長及び積極的なM&Aの計画と実施

・ガバナンス強化

決算発表後の株価は堅調に推移しています。

また同月16日に株式分割の実施を発表し、2/8株価が1/2に。

分割後はやや下落気味。

参照:バフェットコード

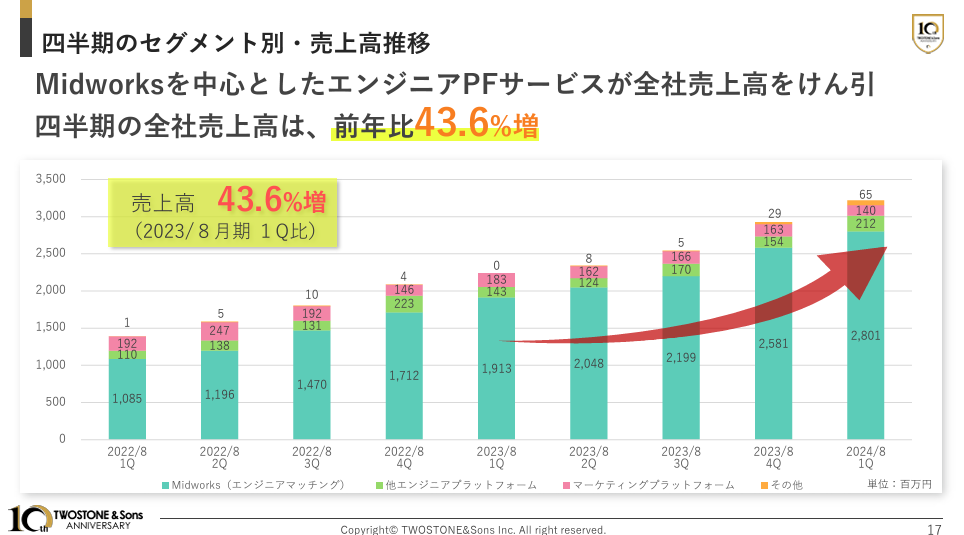

1Qセグメント別業績分析

TWOSTONE&Sonsは、メインであるエンジニアPFサービスと、マーケティングPFサービスの2つの事業を展開している。

売上高構成比率は以下

・エンジニアPFサービス 93%

・マーケティングPFサービス 7%

エンジニアPFサービス

売上高 30.13億円(前年同期比 43.6%)

セグメント利益 2268万円(前年同期比 11.5%)

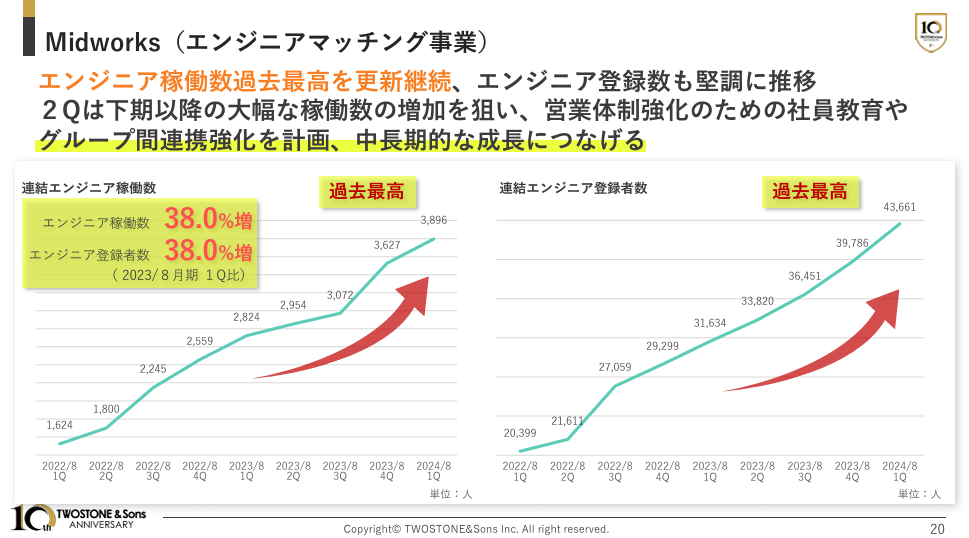

主力事業であるエンジニアマッチング事業(Midworks)が全体の売上高をけん引し、過去最高を更新。

また、エンジニアの稼働数も過去最高更新を継続中。

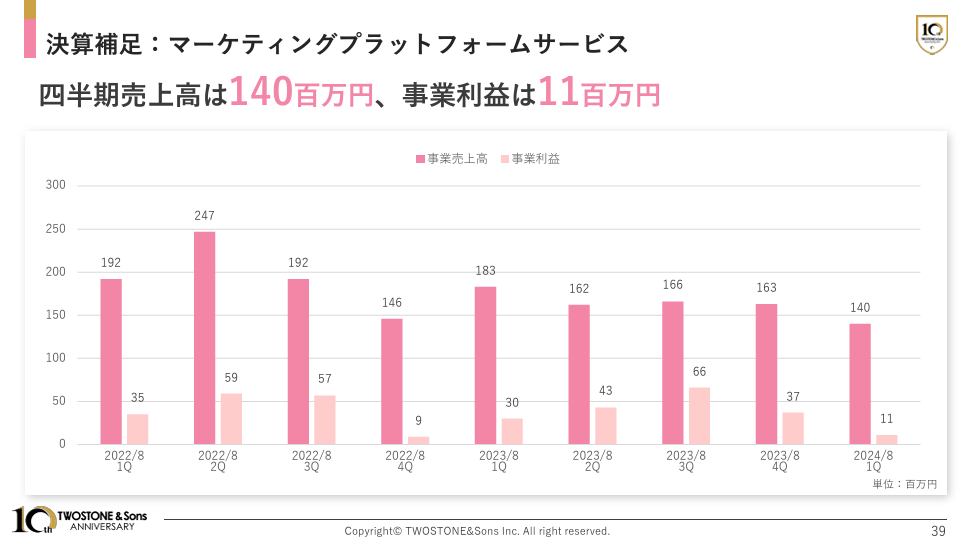

マーケティングPFサービス

売上高 1.40億円(前年同期比 -23.7%)

セグメント利益 1100万円(前年同期比 -63.6%)

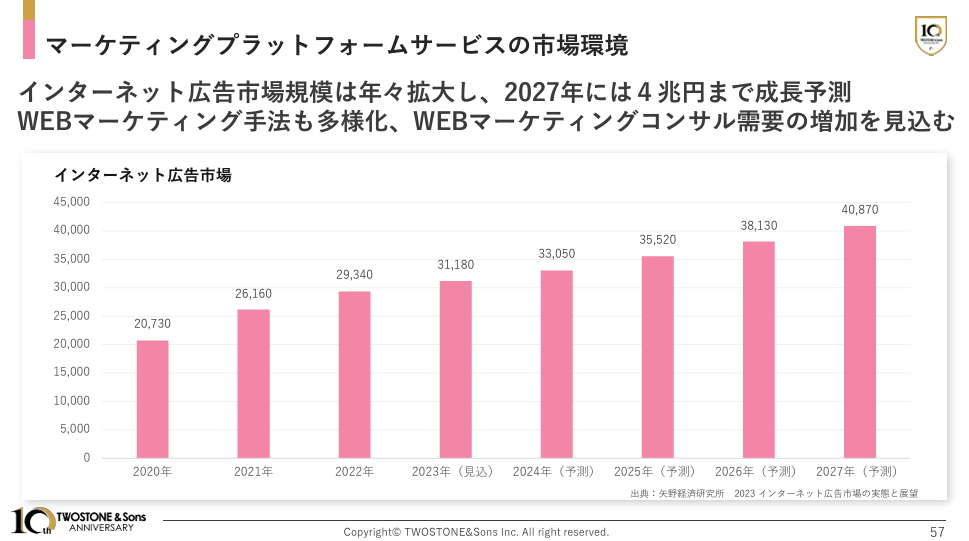

マーケティングPFサービスは、停滞気味か?(理由は不明。市場環境的には2027年には4兆円規模までの市場成長予測を示している)

まとめ

今期の業績予想に変更はありませんでした。

2Qでは引き続き、四半期最高値更新を継続するのか?

積極的な採用投資、広告投資した分がどれだけ下期以降に利益成長をもたらすのか?

といったところに注目したい。